商贸公司在经营期间,需要按要求完成账务处理和税务申报工作。同时,商贸公司的会计核算对于企业的经营和管理具有至关重要的意义。因此,有关于“商贸公司会计如何做账”这一问题就备受企业经营者和财务人员关注。接下来,本文来带您对此进行具体了解!

一、建立会计账簿

会计账簿是商贸公司会计核算的基础。商贸公司的会计账簿主要包括日记账、总账、明细账、现金日记账等,其中最基础的就是日记账和总账。

1、日记账

日记账是商贸公司会计记录每一笔经济业务的基础账簿。在日记账中,应该详细记录每一笔交易的金额、日期、对方单位名称、交易项目等信息。日记账在记录完毕后,应该及时进行汇总,以便于进行总账的核算。

2、总账

总账是商贸公司会计核算的主要账簿,主要用于反映公司的资产、负债、权益和收入、支出等情况。在总账中,不仅需要记录每一笔交易的经济业务信息,还需要进行分类统计和分析,以便于进行财务报表编制。

二、编制会计报表

商贸公司的会计报表主要包括资产负债表、利润表和现金流量表,其中最基础的就是资产负债表和利润表。

1、资产负债表

资产负债表是反映商贸公司财务状况的重要报表,主要反映公司的资产、负债和权益等方面的情况。在编制资产负债表时,需要按照财务会计准则的规定,对公司的资产、负债和权益进行分类、归类和核算,并进行相应的调整和摊销等。

2、利润表

利润表是反映商贸公司经营成果的重要报表,主要反映公司的收入、成本和利润等方面的情况。在编制利润表时,需要根据财务会计准则的规定,将公司的业务收入、成本及其他费用等项目列入报表,并准确进行会计核算。

三、进行税务申报

商贸公司除了要按照会计准则设立会计账簿和编制会计报表外,还需要按照税法规定进行税务申报。税务申报主要涉及到增值税、企业所得税和印花税等方面,在申报时需要按照税法规定的时间和程序进行申报,并支付相应的税款。

总之,商贸公司的会计核算具有非常重要的意义,对于企业的经营和管理起着至关重要的作用。因此,商贸公司会计人员在做账时需要注重准确性和规范性,确保会计账簿和会计报表的真实性和可靠性,以便于为企业经营决策提供准确、可靠的财务数据支持。

最近,有小伙伴遇到了这样的困惑:

自己买的银行理财产品,明明没到期结果却被提前终止了。

这并不是个例。

据相关统计,今年以来已有约300只理财产品主动宣布“提前退场”。

这意味着什么?投资者又需要如何应对?本期3分钟一起了解下。

一、 银行理财为啥会“提前终止”?

很多人买银行理财时,比较关注业绩比较基准、近一年收益率、风险等级、投资期限等指标。

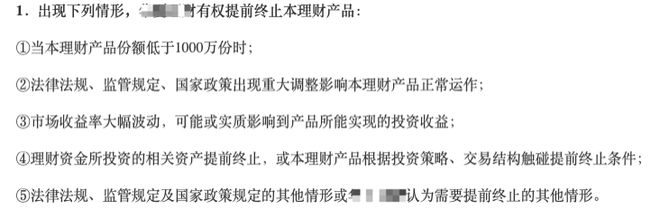

事实上,产品说明书中会有一栏明确提示我们在什么情况下会出现“提前终止”。

这又分为两类:投资者提前终止权和产品管理人(银行或银行理财子公司)提前终止权。

一般来说,如果该产品投资范围、投资品种、投资比例等出现重大调整,但投资者又不接受,就可以在公告确定的期限内申请提前赎回。

(某银行理财产品说明书)

至于产品管理人,说明书中也会设定一些其有权提前终止产品的情形,比较常见的是业绩不达预期、净值波动较大、规模缩水严重等。

(某银行理财产品说明书)

具体到眼下的“提前终止潮”,综合市场的观点主要是由业绩因素主导的连锁反应。

资管新规落地后,大部分理财产品必须采用市值法进行估值,净值需及真实地反映市场波动带来的影响。

结果过去一年,银行理财产品先后遭遇两轮大面积的净值回撤。

先是3月,因为股市震荡出现大面积跌破净值的现象。到了11月,伴随着债券市场剧烈调整,再度遭遇“破净潮”。

由此很多理财产品净值波动加剧甚至出现浮亏,无法满足投资者预期,也就带来了较大的赎回压力。

银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2022年)》显示,截至2022年底,全国存续的理财产品规模27.65万亿元,较年初下降4.66%。

那产品规模下降有啥影响呢?

大家知道,机构管理一只理财产品会按一定比例收取管理费。

产品规模越小,管理费就越少。

如果管理费已经少到不能覆盖它的运营成本,就完全没必要继续管理该产品了,此时提前终止不失为一种好的选择。

这在某种程度上也是在保护投资者的权益。因为产品规模太小的话,在资产配置上的选择就会受限,投资风险也会加大。

二、 我的理财产品“提前终止”了,有啥影响?

首先,理财产品提前终止并不意味着投进去的钱全都没了。

提前终止的理财产品,投资者的实际收益会以产品提前终止日的产品份额净值为准。

且管理机构会在约定的几个工作日之内,把投资者的本金及收益返还到原账户。

其次,理财产品提前终止虽不是什么好事,但也不是完全的坏事。

理财产品被提前终止,打破了大家对资金的规划,某种程度上也降低了资金的使用效率。

但另一个角度来看,大部分被提前终止的产品其实都有业绩不佳的问题。

这种情况下,还不如及时止损,把钱拿去买其他更具竞争力的产品。

所以遇到理财产品被提前终止,我们也没有必要过度紧张。

三、银行理财,还能买吗?

可以想象:未来在净值波动常态化的背景下,理财产品提前终止或将成为常态。

这在某种程度上是市场“优胜劣汰”的体现。

且站在投资者的角度,也不完全是件坏事。

所以各位小伙伴,完全没有必要因为害怕遇到提前终止的情况就不敢买银行理财。

当然了,“提前终止潮”的发生也是在侧面提醒我们:理财产品收益率波动加大已是现实。

如此我们想要有安心的理财投资旅程,要在购买银行理财时调整好心态,更要基于自身风险偏好挑选适合自己的理财产品。

好了,关于银行理财提前终止的小知识就说到这里,你学会了吗?

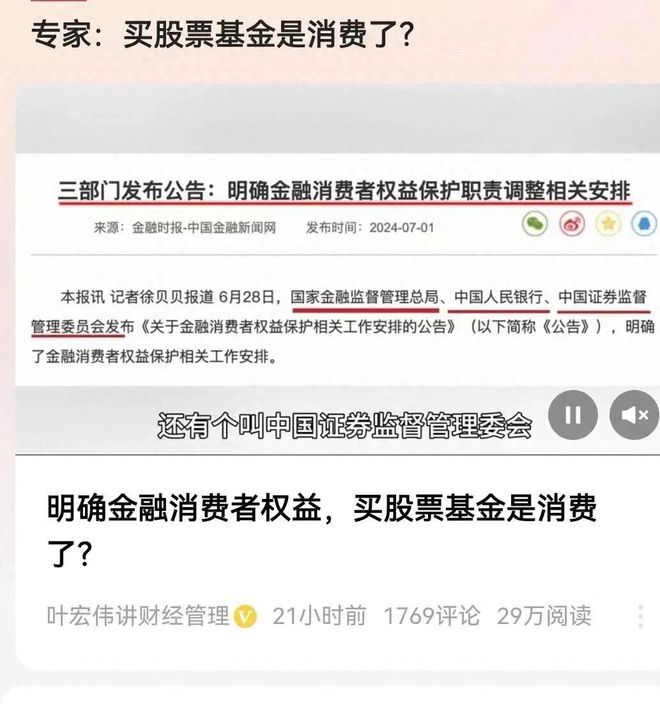

最近,国家金管局、央行、证监会联合发文,发布关于金融消费者权益保护相关工作安排的公告。很多民众看到后疑惑了,去做理财和投资,怎么就变成消费者了?那是不是意味着就如同买商品一样,付钱后东西就变二手了,越来越不值钱了?也就预示着民众的金融活动不是让大家越来越有钱,而是越来越贬值?

“金融消费者”,这个词儿也不是最近发明的。早在2019年,央行和银保监会出台“保护金融消费者”通知时,已经有着这个概念。之后“金融消费者”逐渐变成了专有名词。在某度上是这样下名词定义的,“狭义的金融消费是指享有金融机构提供的服务;广义的金融消费是指除享有金融机构提供的服务外,还包括购买金融机构所提供的商品”。

之后在2019年11月14日,最高法发布《全国法院民商事审判工作会议纪要》(法〔2019〕254号)文件,其中专门列了一章,针对金融消费者权益保护纠纷案件的审理予以规定,而且还在相关条款中就金融机构的适当性义务,告知说明义务等进行明确界定。不过让人遗憾的是,最高法也对于“金融消费者”的定义存在着语义不详的理解。

那么在刚刚发文的三部委的公告中,还是做了工作区域的分工,金管局统筹负责金融消费者权益保护工作,统一接受办理银行业金融机构(含信托公司、消费金融公司等非银行金融机构)、保险机构的投诉事项。而央行则负责接收转办金融消费者对非银行支付机构、征信机构的投诉事项。证监会则负责接收转办证券期货基金业的投诉事项。

但是仍然没有解决“金融消费者“定义的问题,如果仅仅是指金融服务,则与工商部门的”消费者保护“定义出现差别,后者可是既包含商品本身,也包含销售商品的服务过程和售后过程。如果除了金融服务,还包含金融产品在内,那么那些金融产品就应该在购买之后,出现价格贬值,有了使用价值被消耗与需求满足之间的交换过程。

但是金融产品特殊性,让购买的民众怎么会有着”使用价值被消耗与需求满足之间的交换过程“呢?金融产品也是归于金融机构管理之下而不是交付民众;民众购买也不是为了使用价值,而是为了增值获利;金融产品亏损也是由民众承担。尤其是金融消费者天生的弱势地位,更是很难保护自己的权益。

所以整体推敲“金融消费者”这个词儿,确实是有语义的歧义。民众去买股票的,买基金的,买理财产品的,包括去存款的民众,他们不是买消费需求。严格意义上他们都不是去”买“而是投资,如果真的是”买“,那么也就意味着,民众拿着真金白银,去买各种金融产品,买完之后,也只能等着这些产品慢慢的贬值,最终化为0。

建议应该重新定义“金融消费者”,民众去存款的应该回归原有的名词,叫做“储蓄客户”。而民众去买基金,理财信托等等的,就是应该叫做“金融投资者”,这样销售和服务过程的权益保护归消费者保护法来管理,而金融产品本身的问题,则监管部门要查处,该赔偿要赔偿。

正本清源,不要混在一起,才能真正明确应该如何对民众投身金融活动的权益进行保护。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。