前两天货币基金收益率超6%的消息还刷爆朋友圈,这两天银行理财预期收益回归"4时代"甚至高达5%的信息又广受关注。

对于低风险偏好的普通投资者来说,有这样的标的出现、收益还一个高过一个当然是好事。那么,银行理财产品目前的收益情况到底怎么样?与同类型的产品相比,又应该如何选择呢?下面牛妹就给大家详细分析一下。

银行理财收益上涨,专属产品"破5"

牛妹走访了成都市内多家大型国有银行、股份制银行和商业银行后,得出的结论无一例外:银行理财产品收益率已经开始回温,并且呈现继续上涨的趋势。

以某股份制银行为例,牛妹在其理财产品列表中看到,目前该行期限为91天、认购起点5万元的产品预期年化收益率为4.55%,而132天的产品预期收益率更是达到了4.7%。而在另一家国有银行的网点内,"大额存单最高上浮40%、理财预期收益率高至4.5%"等宣传语更是被摆在了非常显眼的位置。

上述股份制银行的理财经理介绍,这段时间银行理财产品的收益率一直处于回暖状态,"其实从年后(农历鸡年)就已经回到了4%以上的水平,尤其是一些中短期产品的收益率涨得还是比较厉害的,这段时间还在继续涨"。

来自普益标准的数据显示,从3月4日到3月10日,29个省份的保本和非保本型银行理财产品收益率均实现了环比上涨,其中封闭式预期收益型人民币产品平均收益率为4.22%,较上期上升0.02个百分点。非保本类封闭式预期收益型人民币产品平均收益率排名靠前的省份已经达到了4.46%的水准,而保本类也有将近4%的水平。

换句话来说就是银行理财产品的收益率是大范围、多种类的上浮,全国人民喜迎上涨。而且连平均水平都是这样,个别收益率很高的产品咱就不单拎出来讲了,还是非常可观的。

在这其中,牛妹还发现了一个特别的现象,那就是有一些新用户或节日专属产品的收益率还要再高出一截,有的甚至突破了5%的大关。而对于这类收益率普遍在4.5%甚至4.7%以上的产品,多位理财经理纷纷告诉牛妹要抓紧时间抢购:"因为额度有限,而且最近买理财的客户也特别多,好多收益不错的产品一放出来几分钟就抢光了,要抓紧时间买。"

低风险产品大比拼,货基还是银行理财?

3月10日是2017年首批国债销售的日子,不过牛妹却发现多家网点的场面似乎比此前冷清了许多。

这一点也得到了多位受访理财经理的赞同:"这次的凭证式国债票面年利率与去年最后一批国债相同,三年期3.8%,五年期只有4.17%。而2016年第一批国债的3年期票面利率是4%,5年期4.42%,所以有的客户就不愿意买了,转过头来买银行理财替代的也不少,时间上还更灵活。"

而对于部分银行大力推介的大额存单,理财经理们也是纷纷表示,其三年期产品的年化利率仅为3.85%,和市面上的其他产品比起来无论是收益率还是时间上的优势都不算大。

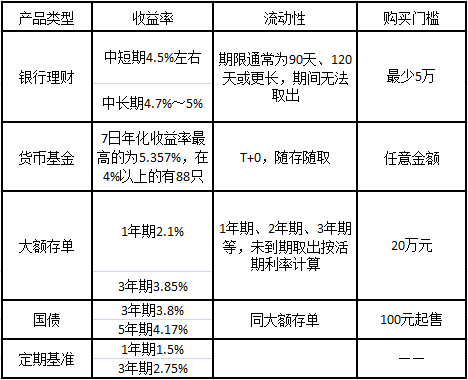

对于这些低风险产品的比较,牛妹决定做一张简单直观的对比图,给大伙儿直接感受一下↓↓↓

其实这么一比较,怎么选择大伙儿心里应该已经有个数了。那咱们再来看看专家怎么支招吧。

普益标准研究员魏骥遥告诉牛妹,近期涨幅较强的理财产品为银行理财和货币基金。"两类产品都属于低风险产品,所以绝对收益较高的理财产品更有优势。而收益较高的信托及P2P产品,整体收益则没有明显变化,甚至有所下滑。因此银行理财在收益突破5%后,在绝对收益上的劣势差距已不大,再结合自身低风险、多类型(流动性选择)、较低的门槛,对普通投资者资产保值的意义较大。"

不过他同时表示,2017年银行理财收益的大幅上涨,主要与市场整体流动性趋紧有较大关系,而这种情况不太可能长期持续。

"因宏观经济等因素,收益会有所回调应该是必然的情况。近期,投资者可根据自身实际情况择机选择购买产品以获得较高收益。"

牛妹来翻译一下,那就是趁收益高时赶紧抢购,"且买且珍惜"吧!

今年以来,受国内外股票和债券市场共振调整影响,市场规模达29万亿元的银行理财出现产品业绩波动甚至跌破净值现象,行业迎来净值化转型后的首场考验。对此,各家理财公司纷纷调整策略,多措并举扭转局面。业内专家表示,理财产品短期内的净值回撤,并不意味着投资者实质性亏损,长期来看,银行理财依然具备相对安全和稳健的优势。

多因素叠加,银行理财净值频现波动

今年,随着资管新规过渡期的平稳结束,银行理财业务整改任务基本完成。数据显示,截至2021年底,银行理财市场规模达到29万亿元,其中净值型理财产品余额26.96万亿元,占比92.97%,行业基本实现了净值化转型。但刚刚步入全面净值化新阶段的银行理财,却正迎来净值回撤这场全新挑战。在股债市场共振调整的3月份,市场上有2000余只银行理财产品净值跌破1元。

对于银行理财遭遇的“滑铁卢”,业内专家分析认为,内外多重因素叠加,导致近期银行理财频现“破净”。招联金融首席研究员董希淼表示,从外部环境层面来看,近期国内外经济形势复杂多变,不确定因素较多,海内外金融市场波动加剧,必然对银行理财市场产生一定影响。从产品层面来看,理财产品打破刚兑后,产品估值方法从摊余成本法切换至市值法,产品收益会随市场行情变化而调整。

短期净值波动并不代表实质亏损

对于银行理财产品净值出现回撤的情况,不少投资者表示担忧。对此,业内人士表示,理财产品短期内的净值回撤,并不意味着投资者实质性亏损,建议投资者理性看待产品的短期净值波动。

中央财经大学证券期货研究所研究员、内蒙古银行研究发展部总经理杨海平表示,近期理财产品出现的净值阶段性回撤,与理财产品赎回时的实质性亏损并不是一码事,“若日后标的资产价格回升,且理财产品管理人策略得当,未来仍可能实现比较理想的收益。即使最终收益率为负,在当前理财产品全面净值化的情况下,也是正常的。”

对此,多家理财公司也表达了相同观点。交银理财表示,产品净值阶段性的回撤和产品到期时的实质性亏损不是一回事。市场在不断变化,浮盈浮亏则是投资的常态,风险和回报是如影随形的。当购买的理财产品具有长期稳定盈利能力时,暂时的浮盈浮亏只是整个曲线中的一个阶段。长期净值型理财产品是否为正收益,只有在到期时才会真实展现。中银理财发文称,短期账面的浮亏并非意味着产品最终会呈现负收益,应理性看待产品的短期净值波动,聚焦长期视角。

那么,阶段性波动行情下,到期理财产品实际兑付收益到底如何?据工银理财披露的数据,今年以来,该公司到期产品共计154只,规模1429.81亿元,加权到期收益率3.27%。拉长时间线来看,成立以来,该公司到期产品573只,规模4867.29亿元,加权平均到期收益率4.19%,加权平均超额收益率0.32%;其中,123只混合类产品兑付到期年化收益率6.54%,为客户创造投资收益56.41亿元。对比指数来看,工银理财产品业绩稳定性好于市场基准。

理财公司调整策略

面对股债市场震荡、产品净值回撤,如何通过更加专业化管理,实现更趋稳定的回报成为业内最为关注的话题。对此,多家理财公司齐发公告,不仅向投资者释疑净值波动,还表明了应对净值波动的策略调整举措。

工银理财表示,在市场风险释放过程中,该公司的投资团队在及时调整策略。首先,通过调整债券组合久期、控制利率风险、提高票息收入等方式稳定固收投资,充分发挥高票息资产的“稳定器”作用;其次,加强市场分析研判,坚持多元均衡配置策略,通过多资产、多策略降低单一资产和策略的波动风险;最后,根据市场形势灵活调整股票仓位,积极应对市场变化,力争在收益和风险之间做好平衡,提高风险收益性价比。

招银理财表示,将采取措施来应对理财净值的波动,一是结合银行客户对于低风险配置的要求,加大固收类产品的投放力度,满足投资者低风险偏好;二是对权益类资产,加强投研能力建设,适当延长封闭期;三是加强资产配置,尽量减少回撤。

光大理财阳光橙增盈稳健系列管理团队表示,未来会重视进一步提高稳定收益资产占比,尽最大可能提升产品安全垫。同时,对权益资产进行审慎调整,一方面对于股市长期回报有信心,另一方面会密切跟踪市场,加强对于波段的把握;进一步平衡多策略资产持仓,坚持做长期正确且有效的安排。

银行理财优势不改

据银行业理财登记托管中心发布的《业理财市场年度报告(2021年)》显示,资管新规发布以来,理财产品已累计为投资者创造收益3.61万亿元,其中2021年累计为投资者创造收益近1万亿元。2021年各月度,理财产品加权平均年化收益率最高为3.97%、最低为2.29%,收益率波动相对平稳。

那么,近期处于波动行情下的银行理财产品,从长期来看,能否延续2021年优异的“成绩单”,继续为投资者创造良好的业绩回报?业内专家认为,投资者应当看到,我国经济长期向好的基本面没有变,因此投资者不应着眼于短期的净值波动,长期来看,银行理财产品依然具备相对安全和稳健的优势,作为中长期投资产品,收益率也相对稳定。对比配置同类资产的产品,银行理财未来整体表现依然相对稳健,回撤也相对较小。

对此,多家理财公司也传递出看好中国证券市场的信心,并表态看好银行理财的未来。工银、农银、中银、建信、交银、中邮、兴银、浦银、汇华等多家理财公司以“致投资者的一封信”等形式齐发声,除了向投资者说明近期理财产品净值波动原因以及将采取的策略,还鼓励投资者忍受短期波动坚持长期主义,且释放出坚定看好资本市场长期价值的明确信号。“坚持长期投资,与时间为友,坐享大类资产轮动价值;坚持理性投资,相信市场规律,避免追涨杀跌”是多家理财公司的一致建议。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。