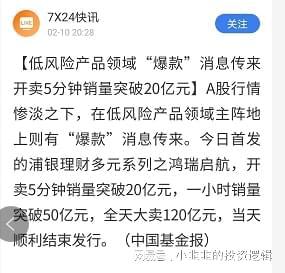

小韭发现,最近低风险产品销量非常好,支付宝近2周销量榜出现了很多纯债基金,而葛大妈的中欧医疗没有再上榜,估计是部分基民选择了割肉或者没有再敢进一步加仓。另一端银行理财也频频出现爆款,股市低迷,资金纷纷开始选择防御性品种,那么小韭今天就跟大家重点聊聊这些低风险品种,避免陷入另一个坑

首先得明白一个常识性问题,风险和收益是绝对匹配的,市场上不存在低风险高收益,如果有哪个渠道吹嘘说,咱家产品风险低,收益又高,大家一定要警惕了!

先聊聊固收+产品吧,什么是固收+产品,一般名字里面都带着什么稳健,安心,增强之类的,这类产品通常是百分之70以上投资债券,债券又分为3类,信用债,利率债和股票密切挂钩的可转债,另外剩下的百分之30投资权益,权益类的可以是股票或者是其他高风险产品,这类产品通常差异化极大,大家看看首尾之间差距非常之大,我们分债券和股票部分来说

第一,债券部分,小韭认为垫底的那种产品肯定是持有的某只债券暴雷了,所以债券部分也不是一定都稳,如果投资的是利率债,利率上升,债券也会下跌,但是通常波动很小,如果投资的是信用债,这类做的好是可以拉开同行之前差距的,但是如果运作的不好,遇到公司欠钱不还暴雷的话,风险也是比较大,如果投资的是可转债的话,通常和股票波动挂钩,也是可以拉开同行差距的,所以债券部分我们作为普通投资者是不大可能去做宏观分析的,毕竟专业能力不够,所以小韭来看最好的办法就是看管理人的历史业绩了,寻找历史业绩稳定,经历牛熊考验的基金经理,看人最重要。

第二,股票部分,这个需要我们投资者自己去判断,比如最近持有红利股或者低估值股票的固收+产品,明显就跑赢同行,甚至在最近暴跌的情况下还能有不错的超额收益,但是买了赛道股的固收+最近就非常不抗跌,这个就需要我们主观判断。

所以综合来看固收+产品非常复杂,因为投资的品种非常多,潜在的风险也是有的,并不是很多券商公司所承诺的一样,买在那里相当于保本了,很大程度上跟投资品种,跟介入的时机有着很大的关系,首先我们要看基金管理人的过往业绩,如果比较稳定,至少可以排除信用债爆雷的这个坑,如果以往能经常跑赢同行,说明管理人的操盘水平是可以被信赖的。

再聊聊纯债基金,基本上都是投资债券,选对人基本上风险不会很大,通常是比银行存款或者货币基金稍高,收益也不会很大,比较适合那些不看好股票市场,但是又希望跑赢银行存款的一类人购买,愿意承担一小部分风险,小韭就是这类人,因为极度不看好今年的股票市场,所以除了留了大部分现金之外,有三成仓位也去买纯债了。

最后市场当中没有绝对的安全,如今连银行存款都不保本了,这些低风险产品我们更要擦亮眼睛,不要被营销人员的话术给蒙骗了,担保绝对收益,本金安全之类的理财都不靠谱。大环境不好的情况下,权益类的基金发行不畅,现在各大渠道,无论是支付宝,银行还是券商都在卖固收+和债券类的防守品种,这里面必定有些是大坑,大家注意防范风险!

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。