招商银行App:招行个人养老金来了!招商银行上架了旗下招银理财的试点养老产品,今天开始销售,对,是试点养老产品,没有全面开放。#金葵花理财#[机智]来了,支持@招商银行App,#个人养老选招行#,上个月28号,赶在年前,在招商银行开立了个人养老金账户,并转入了8000元。

招商银行上架了旗下招银理财的试点养老产品,今天开始销售,对,是试点养老产品,没有全面开放。产品特点:1、五年封闭,一元起,中低风险,业绩基准5.8—8,最多20配置权益,算是固收产品,有重大疾病等等可以赎回,产品到期自动赎回到账。2、定期分红。在满足分红条件的前提下,运作满6个月以后。

招商银行的理财子公司,新出了一款产品,号称是净值低于1就不收管理费,这可真是炸了锅了,如果能推广到全部公募行业乃至资管行业,倒是能有效防范基金公司的道德风险,但基金公司的日子真的太舒服了,据了解是普遍不会跟进这个玩法的——能躺着挣钱的,为啥非得跪着挣钱呢?最后放一张招行这款产品的主理人的同策略历史收。

#金葵花理财#[机智]来了,支持@招商银行App。

招商银行App:招行个人养老金来了!享12000元/年税优额度。开户至高领288元!缴存再领10元红包。关注小招@招商银行App转发,12月7日抽1人送出翼眠无压枕参考价277元抽奖详情。#个人养老选招行#。

上个月28号,赶在年前,在招商银行开立了个人养老金账户,并转入了8000元。因为自己单位社保都是按最低的标准交,退休养老没有保证,今年49岁,正好国家推行个人养老金制度,赶紧在2022年底前交了8000元,这样2022年个税也可以抵扣一部分,同时也增加自己的养老保障,何乐而不为?买了两只基金。

6.20薅羊毛[玫瑰]。赚崽崽奶粉钱[微风]。今日头条:0.23。头条极速:1.22。抖音极速:0.15。快手极速:招商理财:合计[偷笑]:1.6。五月合计:42.73#夏日生活打卡季#。六月合计33.73。

6.19薅羊毛[玫瑰]。赚崽崽奶粉钱[微风],今日头条:0。头条极速:0.9,抖音极速:0.65。快手极速:招商理财:合计[偷笑]:1.55,五月合计:42.73#夏日生活打卡季#。六月合计32.13。

本文作者系挖财钱堂社区达人:浮生君_洛阳客

一直以来,余额宝等货币基金是我们现金管理的最好工具之一!

收益高于银行存款、风险小、起存门槛低、存取方便,是货币基金最大的优势。

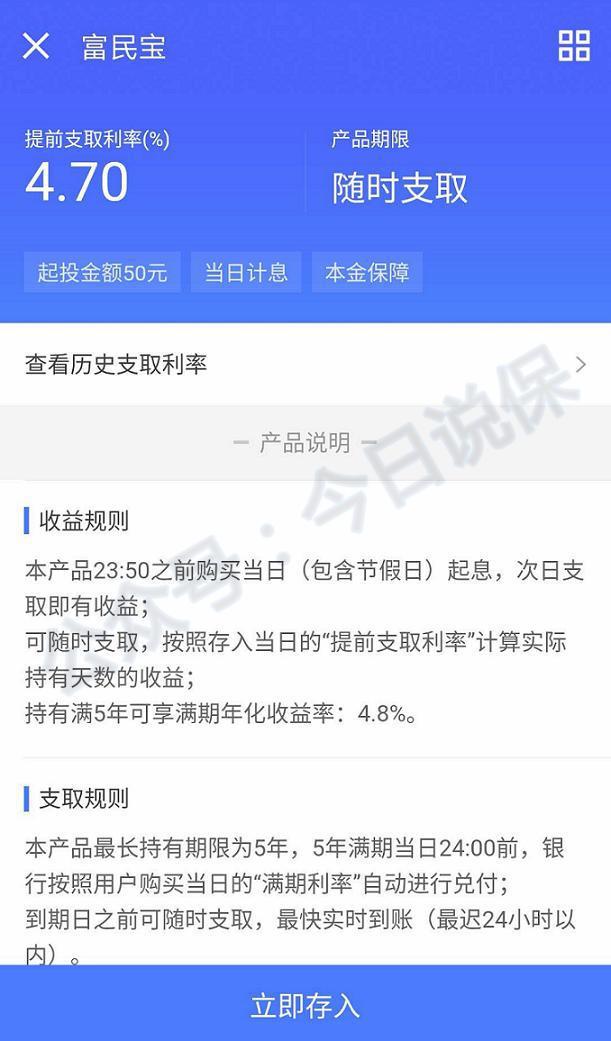

但是,最近重庆富民银行推出了一款叫富民宝的定期存款产品,竟然保证本息兑付,随存随取,年收益高达4.7%!

一、为什么说这个银行储蓄逆天?

近年来,银行的金融创新产品可谓是少之又少,富民宝绝对算的上是创新型银行存款产品了!

要知道,别看4.7%的收益不算很高,但是这是保证兑付的利率,50元起投,而且是可以随时支取的,相当于你享受了一个4.7%的银行活期。而现在银行活期储蓄的利率仅有0.35%。

这个产品在京东金融里就有的卖。

另外,说它收益逆天的另一个重要原因是,同样作为现金管理工具,富民宝的收益超过了收益最高的A类货币基金。

查询相关数据,我们可以看到,近1年来,收益最高的A类货币基金招商招利宝货币B年化收益率是4.67%,而在所有366只货币基金当中,中位数回报是4.11%。

所以,才会说富民宝的收益和流动性是逆天的存在。下图是近1年收益率最高的10支货基 。

在保证高收益的同时,又保证了其超高流动性,富民银行是怎么做到的呢?

其实富民宝本质是一款5年定期存款,如果你不提取,则5年到期的实际收益率是年化4.8%。

如果你要提前支取,就是将这张5年定期存款转让给了合作金融机构,收益权转让给合作金融机构,你则可以获得4.7%的提前支取利率,因此安全性上是没有问题的。

二、银行推出这种产品的背景是什么?

现在这个时间节点会有银行推出这种高流动性、高收益性、高安全性“三高”存款产品,说到底,其实是受资管新规和货币收紧的影响。

上个月底,央行、银保监会、证监会、国家外汇管理局已经联合发布了《关于规范金融机构资产管理业务的指导意见》,简称“资管新规”。

新规明确写明了不允许采取期限错赔、滚动发行,或者委托其他金融机构代付的方式来承诺本息兑付,要去除金融杠杆,打破刚性兑付。如果想详细了解,可以看我这篇文章《资管新规下,银行理财不再保本保息,保险能做到吗?》

此外,从去年下半年开始延续到现在,央行货币政策持续收紧,广义货币M2供应增速下降。今年3月份M2增速放缓到了8.2%,是历史第2低值了,所以银行最近的日子不是很好过。

上图为近20年来广义货币M2变化趋势。

而财政部、金融监管部门对于地方政府平台融资严控控制,导致银行放贷规模下降。

放贷规模下降了,直接影响到贷款创造存款的储蓄增速下降。因此,银行很迫切地要吸储!

首先,大额存单利率明显提升,比如宁波银行3年期定期存款的利率上升到了4.18%,要知道央行的3年定存基准利率可是只有2.75%。

其次,银行理财产品的利率也有所上升,不少银行理财预期利率冲上了5.2%。

在此背景下,富民银行推出这款逆天的存款产品,也就不难理解了。

那这个创新型存款产品是否违反资管新规呢?说实话,很明显违反了!因为它采取了委托其他金融机构代付的方式来承诺本息兑付,不符合监管去刚兑的要求。

但是,资管新规给了一个1年多的过渡期,因此这个时候承诺本息兑付是打了个擦边球,有很大可能性会被监管要求整改。但在整改前购买的,安全性和收益不会受影响。

三、对保险收益有何影响?

前面讲了这么多,大家对目前的金融环境,以及富民宝产生的背景应该有所了解了。现在回到浮生君的老本行,说说看当前金融环境对保险收益有何影响?

货币政策收紧、负债规模增速下滑、贷款额度增速下降,造成市场上资金供给紧张,市场利率提升。而信托、融资租赁的贷款利率也有了显著的提升。

●财险公司的产品,以及短期健康险产品,基本不会受到影响,因为这类产品基本是消费险。

●而对于普通储蓄型寿险产品来说,市场利率提升不一定是好事情。因为储蓄型寿险产品多为长险,存量资产多,增量资产少,正所谓“船大难调头”,市场利率提升无法令保险公司投资收益率马上获得提升,因此无法为客户提供紧跟市场利率的产品,在这种情况下,普通储蓄型寿险产品的吸引力就会下降。在投保人保障意识不强的情况下,资金可能会转投其他金融产品。

●万能型保险可以做到紧跟市场利率,因为投保人追加的万能账户保费交由保险公司操作,按日计息、按月复利,每个月公布的结算利率随市场投资收益而波动。但是在去年保监会134号文的强监管下,万能型产品大幅缩水,风光难比当年。

●保障型产品受市场利率波动影响是极小的。唯一可能受到影响的就是预定利率,在市场利率处在上升期的情况下,保险公司在设计新产品时可能会愿意设定更高的预定利率,从而使保险产品保费下降。但是新保险产品从设计开发、提交审批再到上市销售,有较长的一段时间,因此在产品设计时,保险公司是否愿意提升预定利率,就要看保险公司自己了。

(版权声明:本文版权属于挖财学委,转载请注明。了解更多理财原创文章,请关注公众号“挖财宝”,ID:wacaibao)

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。