近日,中国投资协会金融业资产管理专业委员发布了《2024年上半年银行理财产品评价报告》,该报告本着投资者至上、公平公正的原则,使用截至2024年6月30日公开渠道披露的数据,对市场上理财产品从收益和风险的维度进行了综合评价并发布了五星银行理财产品的榜单。

一、开放式固定收益类产品榜单

共有7036只开放式固定收益类理财产品进入本次评选范围,其中理财子公司有277只产品获评五星,非理财子公司有422只产品获评五星。

华夏理财是理财子公司中获评开放式固定收益类五星产品最多的机构,共有46只产品入选,交银理财、渝农商理财、中银理财也有超过20只产品入选。在理财子公司发行的开放式固定收益类产品中,兴银理财发行的“兴银理财万汇通2号A款美元净值型理财产品”(产品编码:Z7002021000037)是综合评分最高的产品,该产品同时也是在考察期内收益性得分最高;而徽银理财发行的“徽银理财“安盈”固定收益类两年定开净值型理财产品200035”(产品编码:Z7002420000028)在考察期内的风险控制得分最高。

盛京银行是城商银行中获评开放式固定收益类五星产品最多的机构,共有53只产品入选,甘肃银行、兰州银行、桂林银行也有超过30只产品入选。成都农商银行是农商银行中获评开放式固定收益类五星产品最多的机构,共有20只产品入选,宁波鄞州农商银行、浙江温州鹿城农商银行业有10只以上产品入选。在非理财子公司发行的开放式固定收益类产品中,桂林银行发行的“漓江理财桂盈GY两年14款”(产品编码:C1140422000022)综合评分最高;赣州银行发行的“金瑞香添鑫364天周期型人民币理财计划”(产品编码:C1087321000207)是考察期内收益得分最高的产品;而桂林发行的“漓江理财桂盈GY两年15款”(产品编码:C1140422000023)在考察期内风险控制最佳。

二、封闭式固定收益类产品榜单

由于封闭期内,波动性对投资者最终收益不会产生影响,因此只考虑只考虑整个运作期的年化超额收益率,即一支产品在封闭区间内对同类型、同区间市场年化收益的超额。本次共有10292只封闭式固定收益类理财产品进入本次评选范围,其中理财子公司有114只获评五星,非理财子公司有898只获评五星。

兴银理财是理财子公司中获评封闭式固定收益类五星产品最多的机构,共有29只产品入选,恒丰理财和北银理财也有超过10只产品入选,浦银理财发行的“浦银理财悦享利封闭式2号理财产品”(产品编码:Z7006923000251)在运作期内年化超额收益最高。

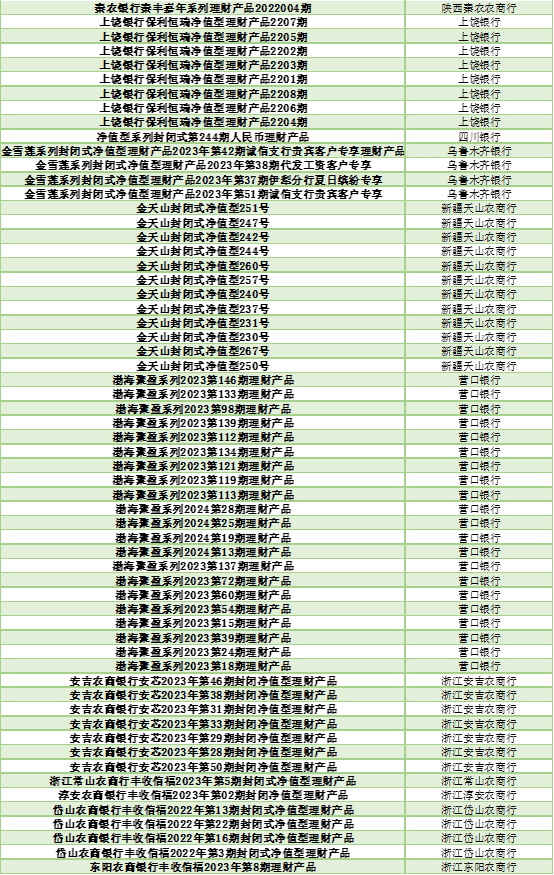

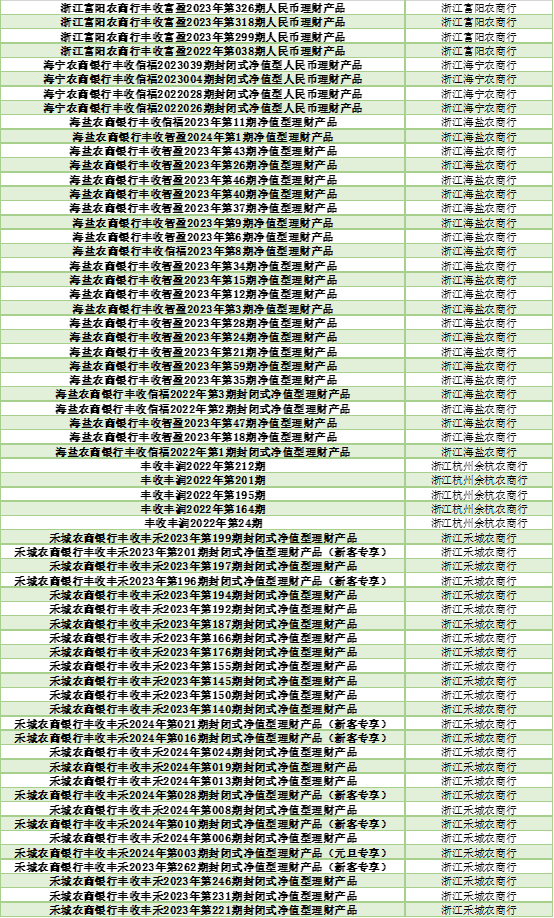

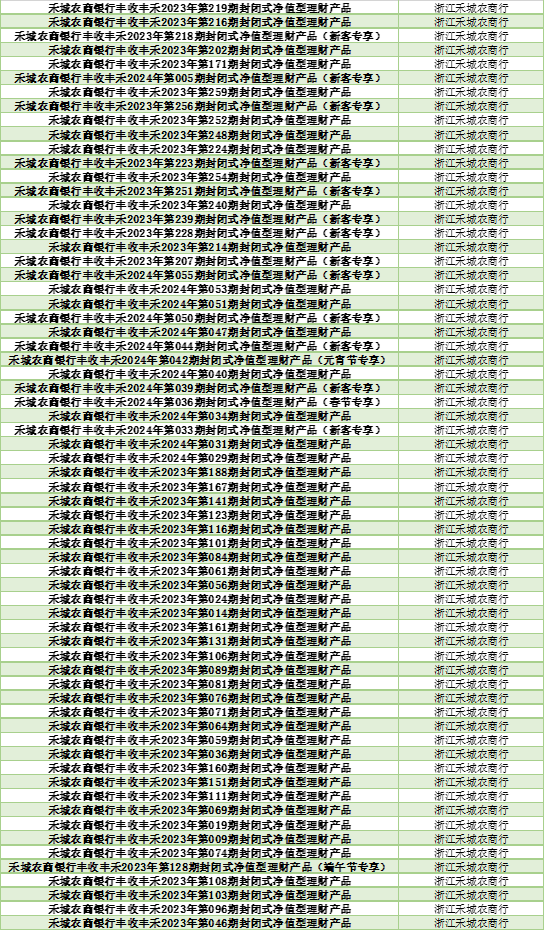

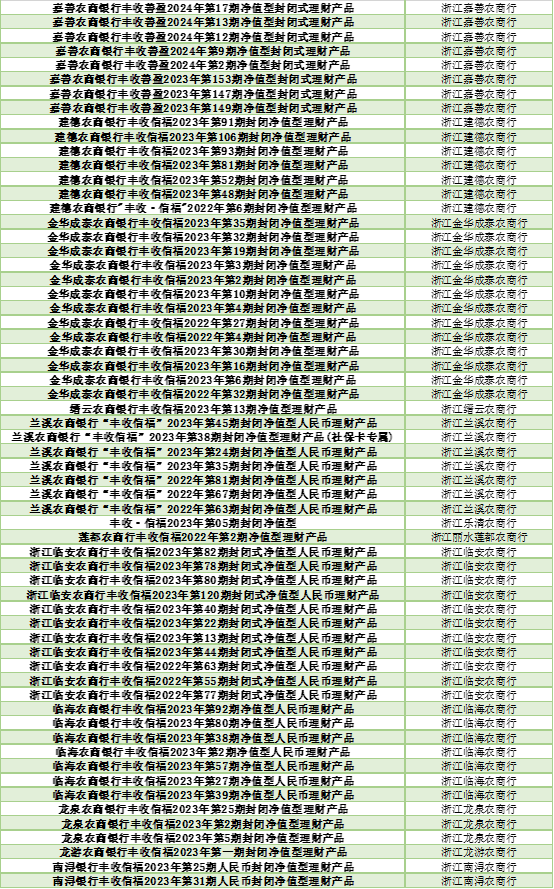

龙江银行是城商银行中获评封闭式固定收益类五星产品最多的机构,共有30只产品入选;营口银行和长沙银行分别以21只产品和17只产品位列第二和第三;浙江禾城农商银行是农商银行中获评封闭式固定收益类五星产品最多的机构,有92只产品入选;长春发展农商银行和贵阳农商银行分别以57只和56只产品位列第二和第三。廊坊银行发行的“廊坊银行金鲤系列26号封闭式净值型人民币理财产品”(产品编码:C1083523000007)和浙江缙云农商银行发行的“缙云农商银行丰收信福2023年第13期净值型理财产品” (产品编码:C1394123000015)分别成为城商银行和农商银行发行的封闭式固定收益类理财产品中年化超额收益率最高的封闭式固定收益产品。

三、混合类产品榜单

共有749只开放式混合类理财产品进入本次评选范围,其中理财子公司有61只产品获评五星,非理财子公司有12只产品获评五星。

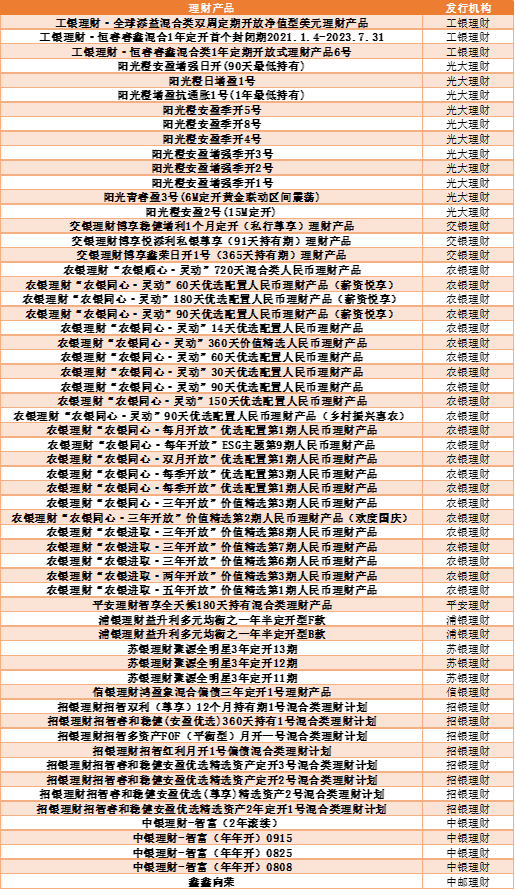

农银理财是理财子公司中获评开放式混合类五星产品最多的机构,共有23只产品入选,光大理财也有超过10只产品入选;农银理财发行的“农银理财“农银顺心·灵动”720天混合类人民币理财产品”(产品编码:Z7001123000020)是理财子公司发行的开放混合类理财产品中综合得分最高的产品,同时也是收益评分最高的产品;光大理财发行的“阳光橙安盈增强日开(90天最低持有)”(产品编码:Z7001422000122)是理财子公司发行的开放混合类理财产品中风险控制评分最高的产品。

在非理财子公司中,贵阳银行有4只产品开放式混合类五星理财产品入选,广州银行、广东华兴银行各有2只产品入选,泰安银行、江苏张家港农商银行、广州农商银行、富滇银行各有1只产品入选。贵阳银行发行的“爽银财富-爽玉3个月混合定开”(产品编码:C1080521000057)在非理财子公司发行的产品中得分最高。

共有149只封闭式混合类理财产品进入本次评选范围,其中理财子公司有1只产品 “光大理财发行的阳光橙安盈8期(封闭式)”获评五星,非理财子公司有13只产品获评五星。

四、权益类产品榜单

权益类产品获评五星的3只产品均为理财子公司发行的开放式产品,分别为光大理财发行的“阳光红基础设施公募REITs优选1号”、“阳光红300红利增强”和招银理财发行的“招银理财招卓价值精选权益类理财计划”。

五、未来投资趋势分析

随着2024年步入下半程,全球经济格局正在经历深刻变化,中国经济也面临着新的机遇与挑战。在这样的背景下,如何在银行理财产品中寻找投资机会,成为投资者关注的焦点。我们这里从宏观经济形势、各大金融市场走势等多个角度进行分析,为投资者在2024年下半年的银行理财产品选择提供切实可行的建议。

宏观经济形势方面,中国经济在经历了前期的调整后,正逐步呈现出企稳回升的态势。预计2024年全年GDP增速有望达到5%左右,但经济恢复过程中的结构性矛盾仍然存在。内需恢复相对缓慢,尤其是消费修复的斜率偏缓,居民信心仍有待进一步提振。与此同时,外需方面也面临着全球经济增速放缓的压力。在此背景下,政策层面预计将继续发力。财政政策有望继续保持积极取向,重点支持科技创新、产业升级和民生改善等领域。货币政策预计将维持灵活适度,在保持总量合理增长的同时,更加注重结构优化,重点关注降低实体经济融资成本和优化融资结构。通胀方面,CPI预计将温和上升,但整体通胀压力可控;PPI可能在低位企稳,但上行动力有限。

固定收益市场作为银行理财产品的主要投资方向,其走势将直接影响理财产品的收益表现。在当前经济增长温和、通胀压力可控的背景下,利率债市场可能继续呈现震荡下行态势。预计10年期国债收益率可能在2.3%-2.7%区间波动。然而,投资者需要密切关注可能带来波动的因素,包括海外货币政策变化(特别是美联储政策动向)、国内稳增长政策力度以及地方政府债供给节奏等。信用债市场方面,信用利差可能继续收窄,但空间有限。其中,城投债在化解地方政府债务风险的背景下,优质城投债仍有配置价值。产业债方面,应重点关注符合国家战略方向的新兴产业,如新能源、高端制造等领域的优质企业债券。此外,银行二级资本债等金融债也可能存在一定的投资机会。货币市场方面,资金面预计将保持合理充裕,但可能出现季节性波动,投资者需要关注央行对资金面的调控节奏。

股票市场作为部分混合类银行理财产品的投资方向之一,其走势同样值得关注。A股市场在经历了前期的调整后,可能呈现出结构性机会。重点关注科技创新、高端制造、消费升级等符合国家战略方向的领域。然而,考虑到全球经济的不确定性以及国内经济转型过程中的阵痛,整体市场仍可能存在波动。因此,在配置权益类资产时需要保持谨慎和选择性。

大宗商品市场方面,价格走势可能呈现分化。能源和有色金属板块可能有所表现,但投资者需要警惕地缘政治带来的不确定性。大宗商品价格的波动可能会对相关行业的信用债表现产生影响,这一点在进行信用债投资时需要充分考虑。

基于上述分析,对2024年下半年银行理财产品的投资,我们建议采取"稳中求进"的策略。在产品类型选择上,建议以固收类产品作为主要配置方向,在当前市场环境下获得较为稳定的收益。对于风险承受能力较强的投资者,可以适当配置一些混合类产品,以期获得更高的收益。

在期限选择上,建议以中短期为主,3-6个月期限的产品可能是较好的选择。这样可以在保证一定收益的同时,保持一定的灵活性,以应对可能的市场变化。但同时,也可以配置一部分1年期左右的产品,以获取相对较高的收益。

最后,需要强调的是,投资策略应当根据市场变化进行动态调整。建议投资者密切关注宏观经济形势、政策变化、市场走势等因素,适时调整投资组合。可以考虑采取定期不定额的投资方式,在市场出现较大波动时适度加大投资力度,以平滑投资成本。同时,也要注意分散投资,不要将所有资金集中于单一产品或单一机构,以降低系统性风险。

(本次报告不构成投资者投资建议,市场有风险,投资需谨慎)

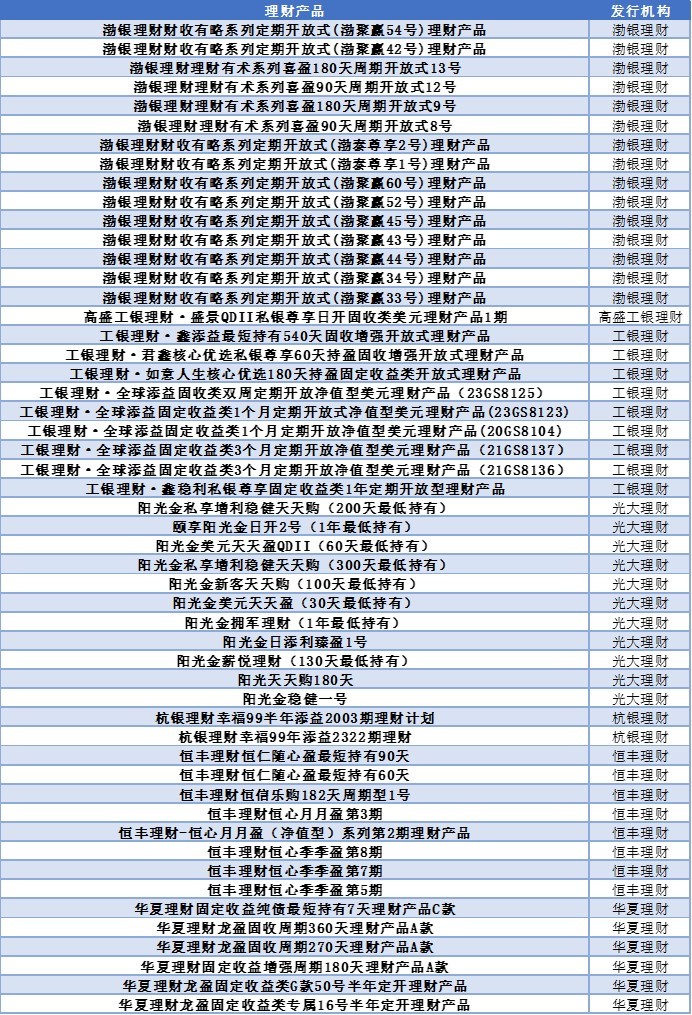

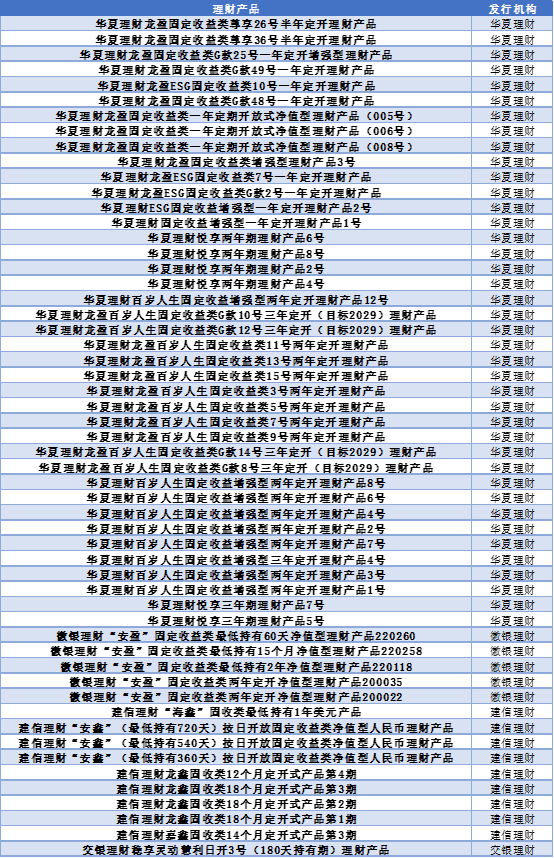

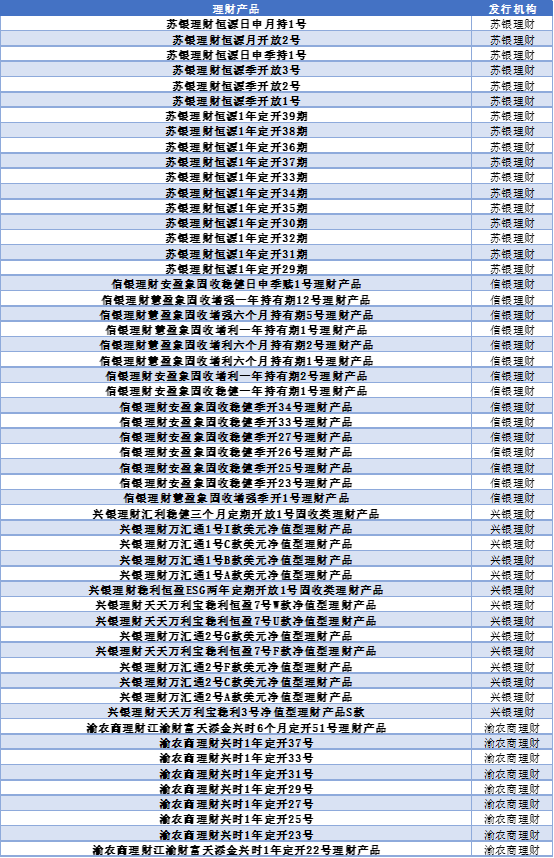

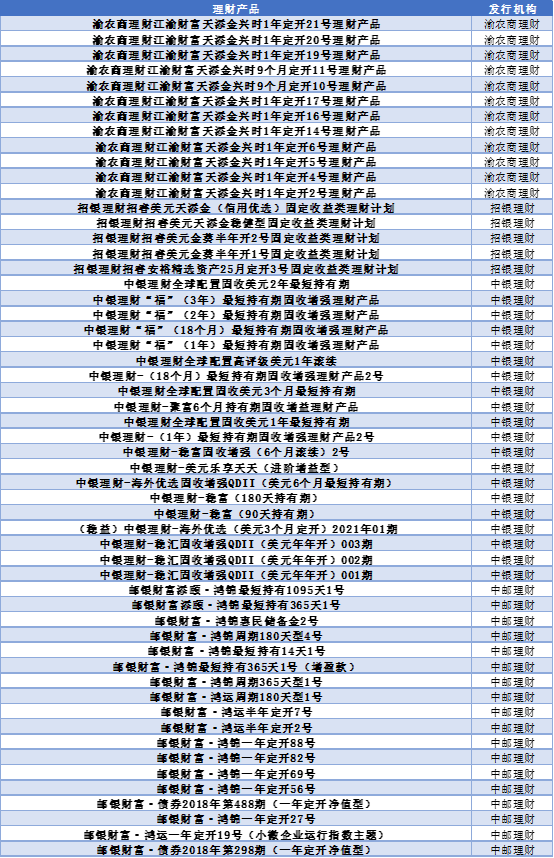

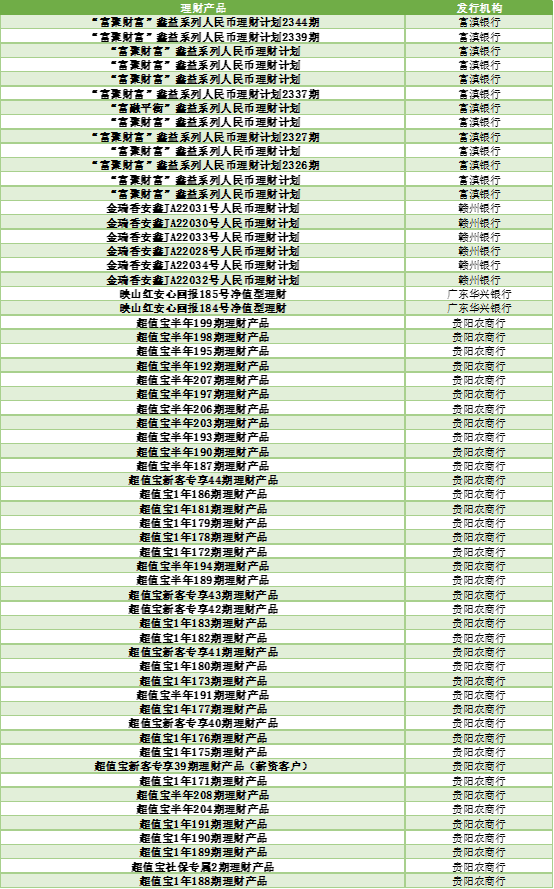

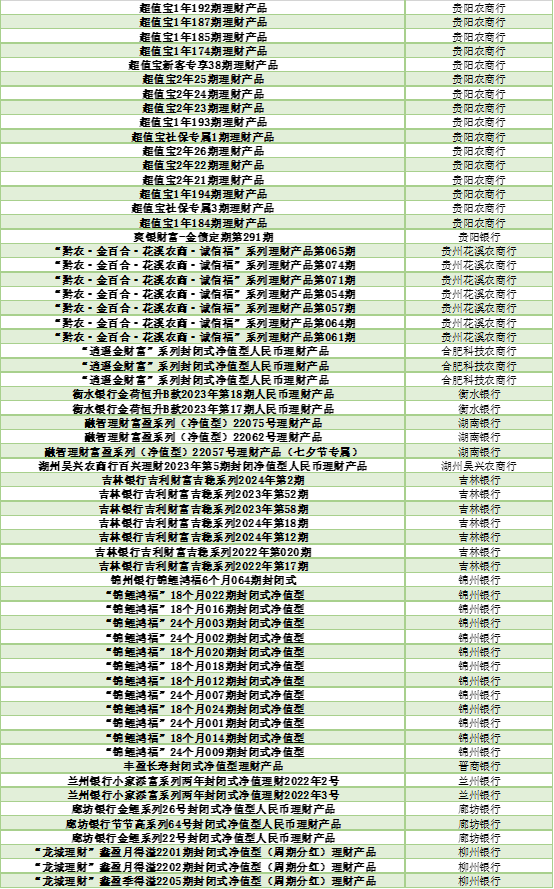

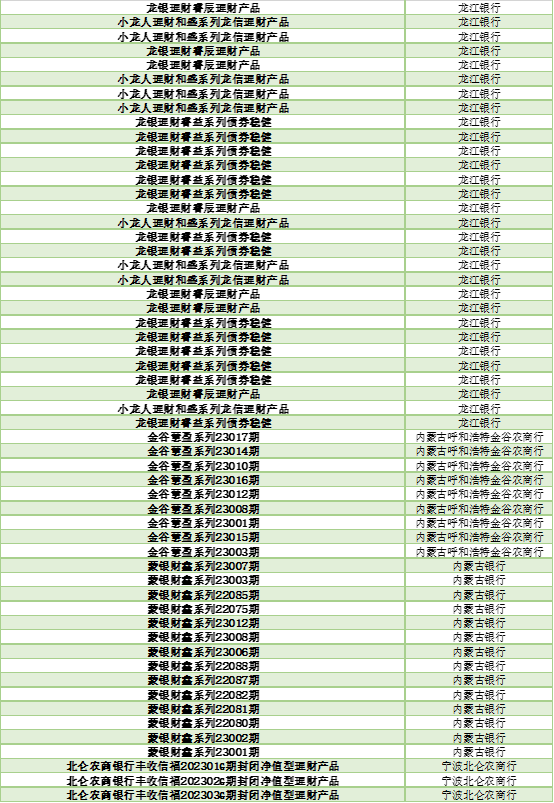

附表:各类型五星理财产品表

开放式固定收益类五星银行理财产品(理财子)

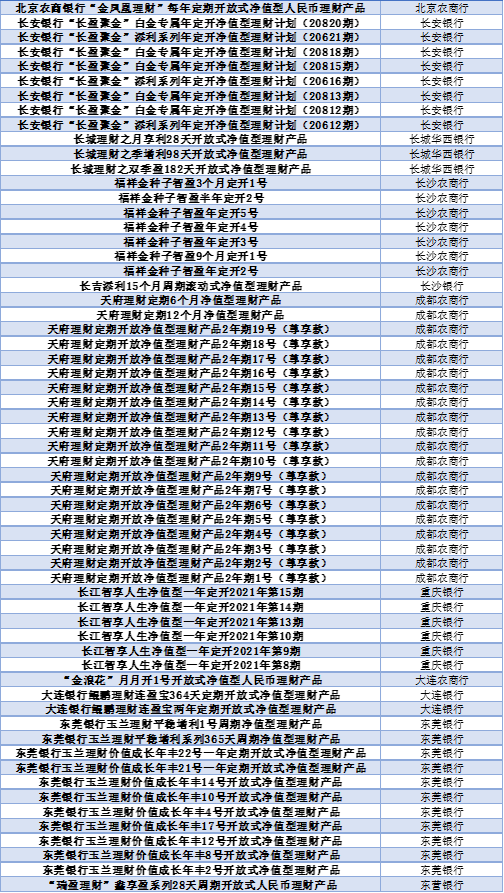

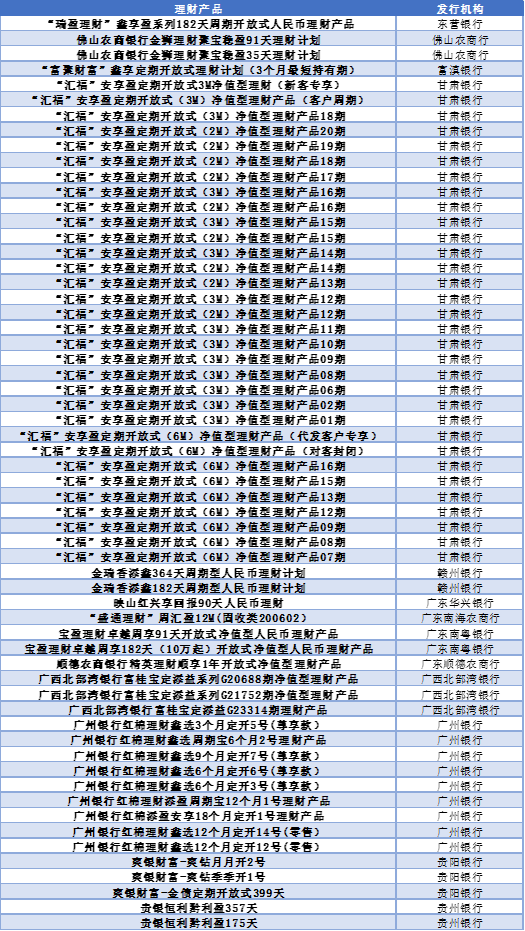

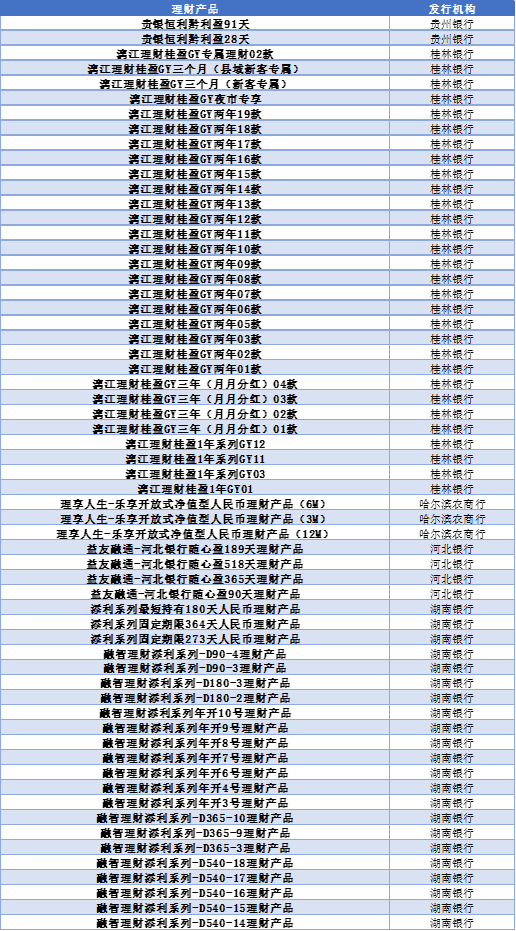

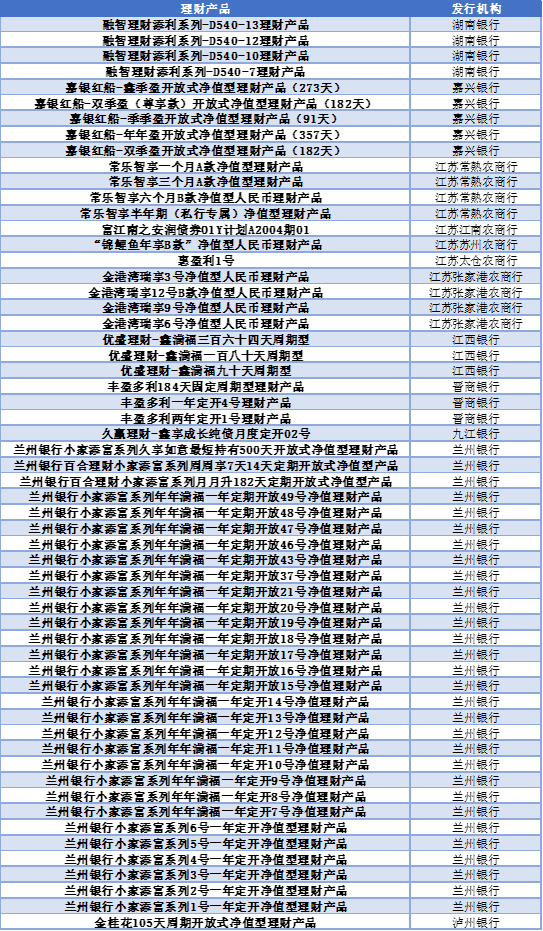

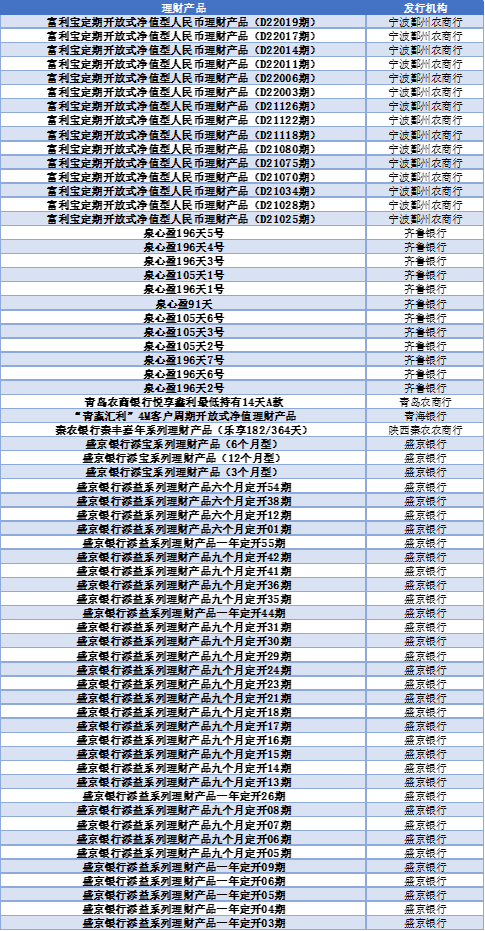

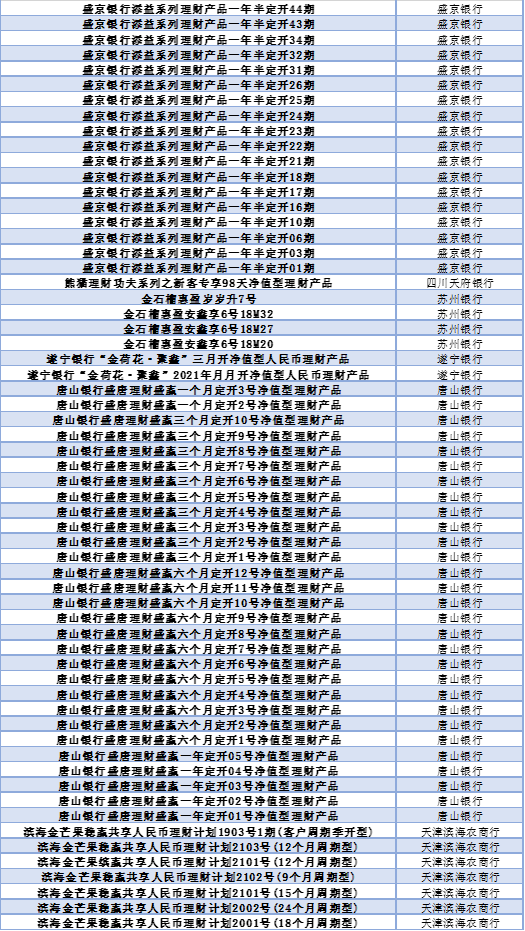

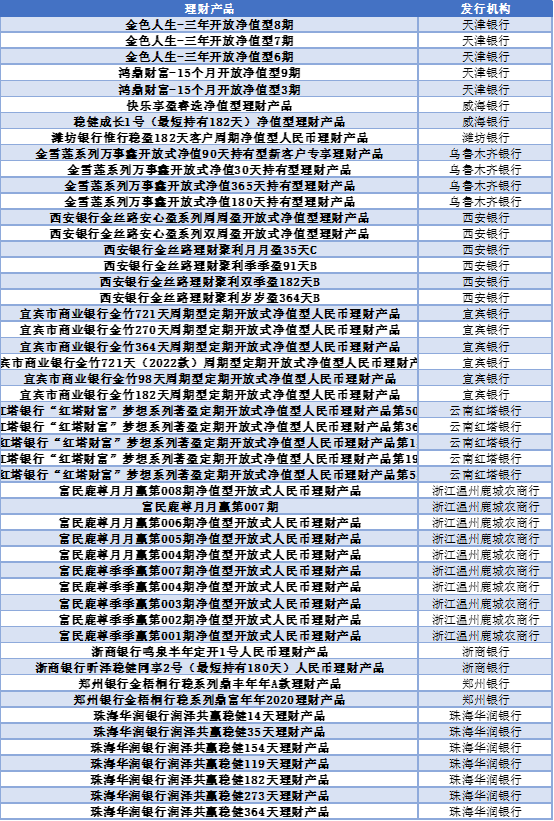

开放式固定收益类五星银行理财产品(非理财子)

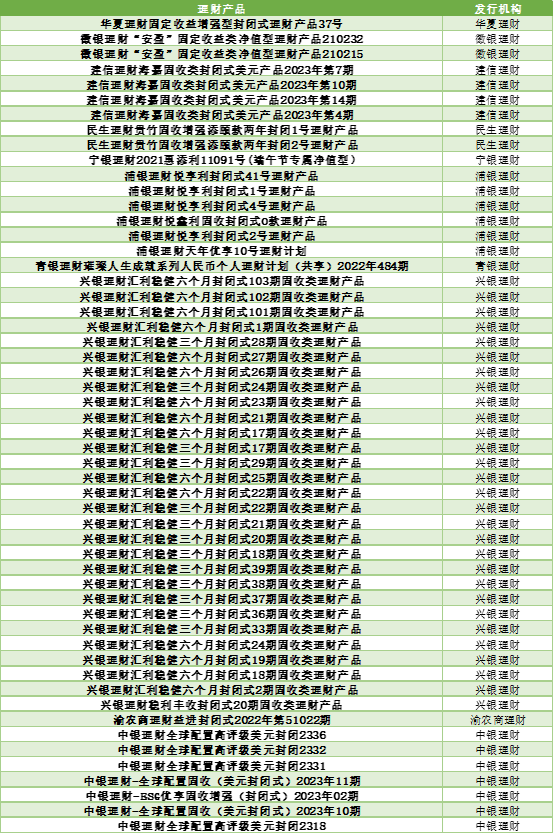

封闭式固定收益类五星银行理财产品(理财子)

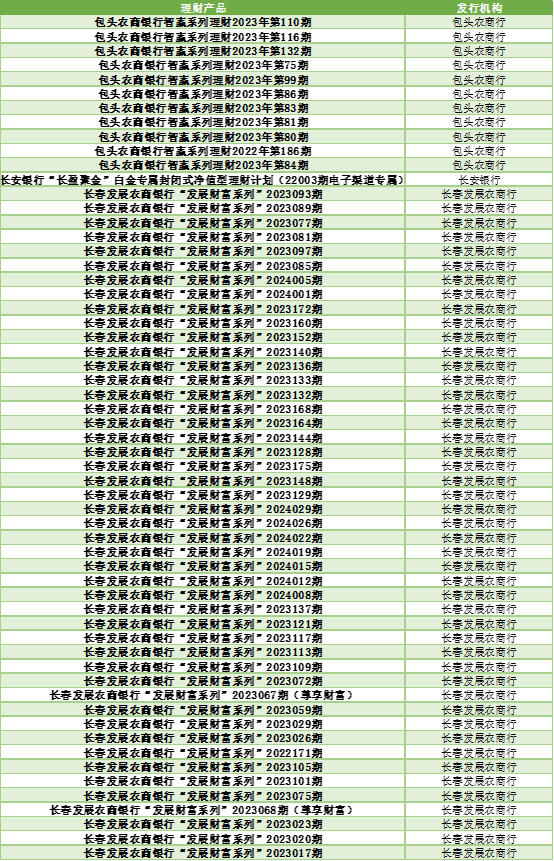

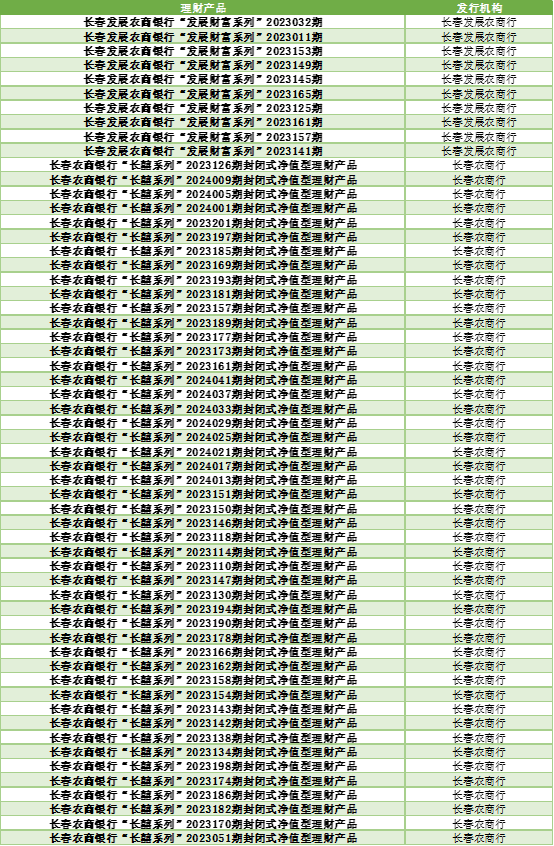

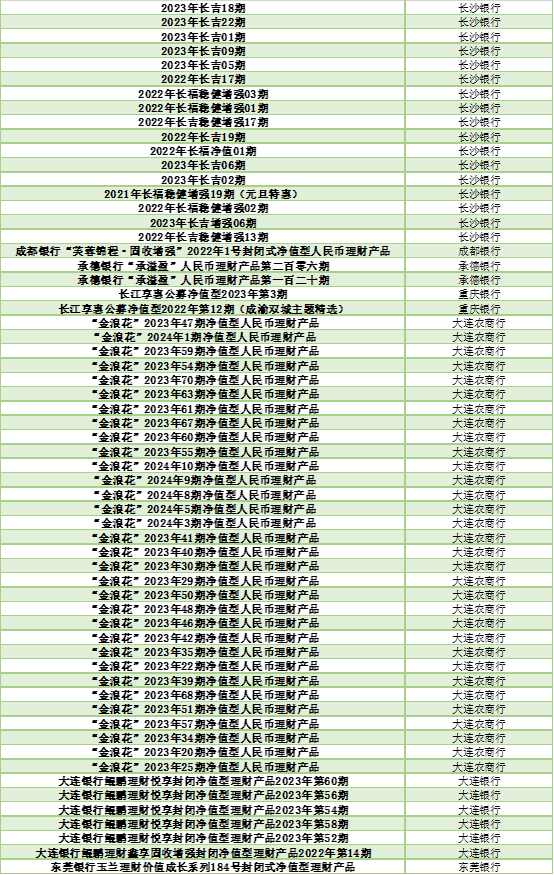

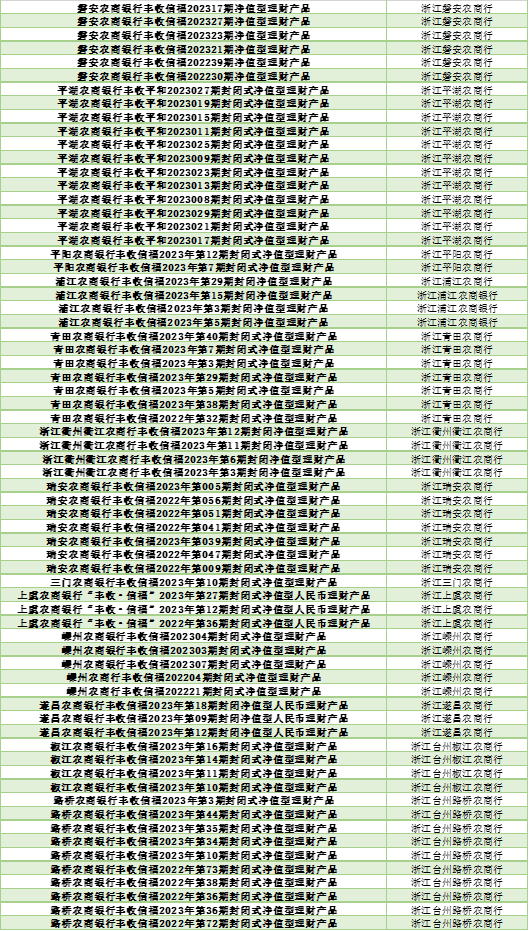

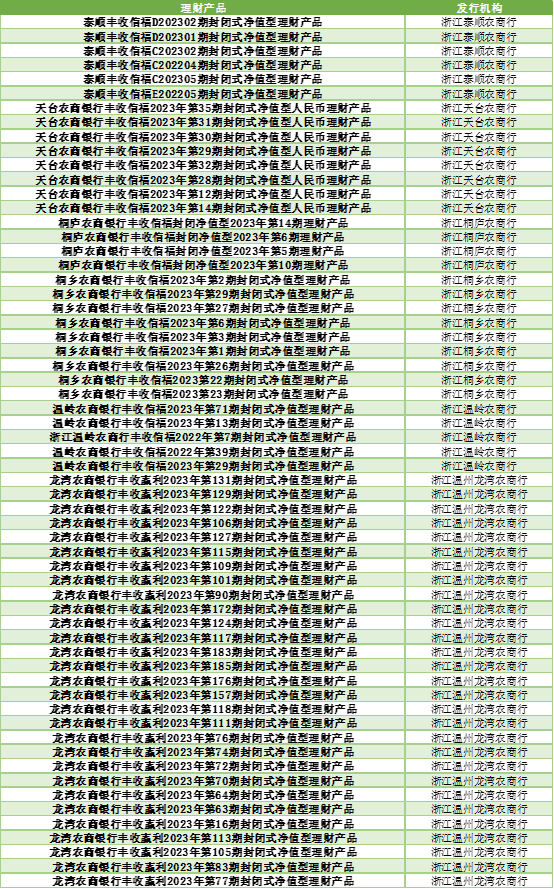

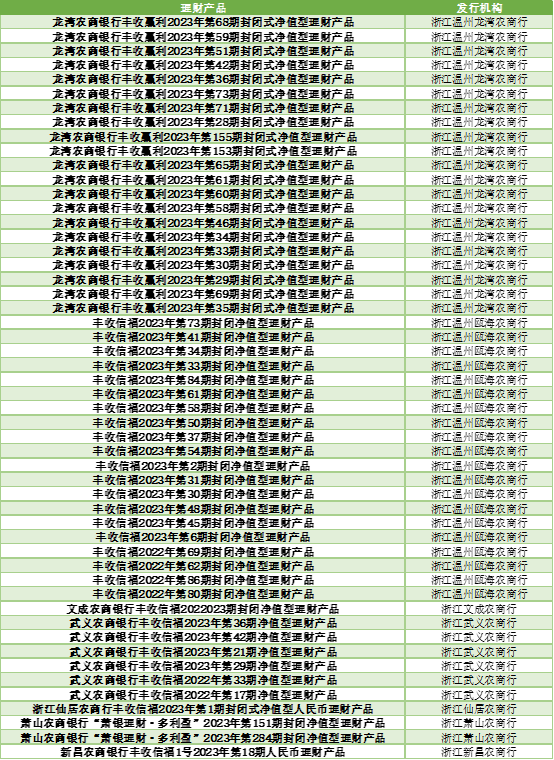

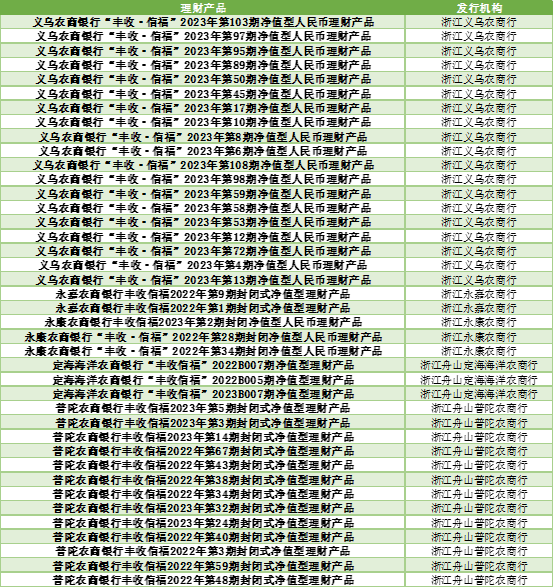

封闭式固定收益类五星银行理财产品(非理财子)

开放式混合类五星银行理财产品(理财子)

开放式混合类五星银行理财产品(非理财子)

开放式权益类五星银行理财产品

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。